O síndico pode aumentar o boleto do condomínio para se prevenir?

- Luiz Antonio Titton

- há 2 dias

- 8 min de leitura

Pode. Mas só até um limite — e o motivo que mais faz o seu boleto do condomínio subir quase nunca é esse limite. É um erro. Um erro que tem nome, tem explicação e, o pior, costuma ser cometido com a melhor das intenções: o síndico que aumenta a cota “para se prevenir”, para ter um caixa gordo guardado para qualquer imprevisto. Aumentar o boleto não é decisão só do síndico.

Parece prudência. Na prática, muitas vezes é o contrário: é tirar dinheiro do seu bolso todo mês para formar uma poupança que a lei nem permite formar desse jeito. Neste artigo eu mostro como separar os tipos de gasto do condomínio, quem paga cada um, de onde o dinheiro deve sair — e por que inflar a previsão orçamentária “por precaução” é uma armadilha que aparece direto na auditoria.

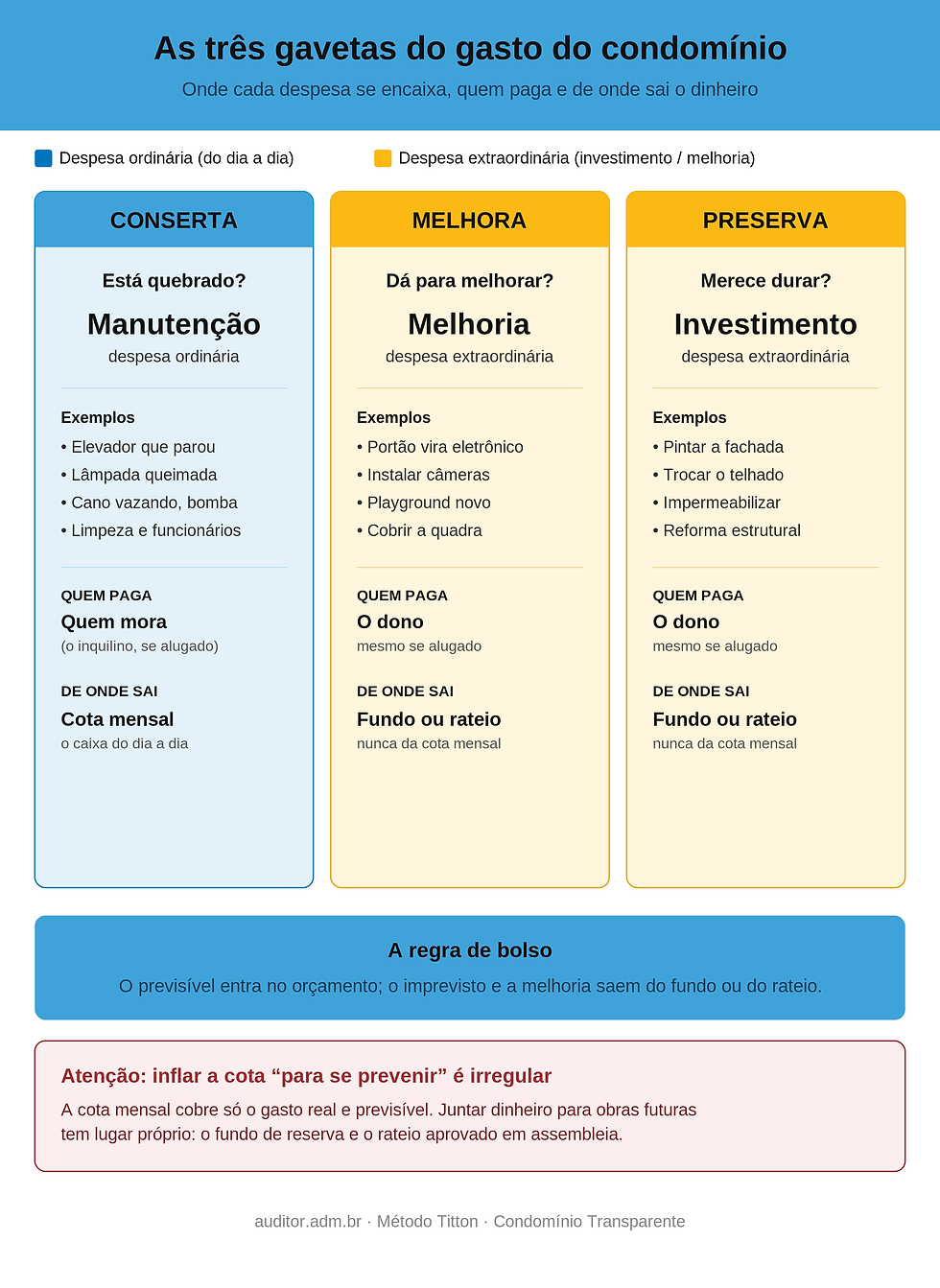

A regra das três gavetas: conserta, melhora ou preserva?

Antes de falar de dinheiro, vamos separar os gastos. E dá para fazer isso sem juridiquês, com uma regra que qualquer morador entende. Toda obra ou despesa cai em uma de três gavetas:

Está quebrado? É manutenção. Você conserta para voltar ao normal. O elevador parou, a lâmpada queimou, a bomba estragou, vazou um cano. É o gasto do dia a dia.

Funciona, mas dá para melhorar? É melhoria. Nada está quebrado, mas você troca por algo melhor ou instala o que não existia. O portão manual vira eletrônico, entram câmeras, faz-se um playground novo. Aqui você está agregando valor, não só mantendo.

Merece ser preservado? É investimento. O patrimônio precisa ser cuidado para durar e não desvalorizar: pintar a fachada inteira, trocar o telhado, impermeabilizar, reformar a estrutura.

Guarde a frase, que ela resume tudo:

Se conserta, é manutenção. Se melhora, é melhoria. Se preserva, é investimento.

Os nomes técnicos por trás disso são apenas dois: a primeira gaveta é a despesa ordinária; as outras duas são a despesa extraordinária. Você não precisa decorar os termos. Precisa entender a lógica, porque é ela que define quem paga.

Quem paga: quem mora ou quem é dono?

Aqui está o ponto que muita gente confunde, principalmente quem aluga. A regra é simples:

A despesa ordinária (a manutenção, o dia a dia) é de quem usa o imóvel. Se está alugado, quem paga é o inquilino.

A despesa extraordinária (a melhoria e o investimento) é de quem é dono. Mesmo com o imóvel alugado, quem paga é o proprietário.

Isso não é opinião minha, está na Lei do Inquilinato:

“Art. 22. O locador é obrigado a: (...) X – pagar as despesas extraordinárias de condomínio.”

“Art. 23. O locatário é obrigado a: (...) XII – pagar as despesas ordinárias de condomínio.” (Lei nº 8.245/91)

Ou seja: a lei já decidiu que reforma de fachada, troca de telhado, instalação de equipamento novo e fundo de reserva são do dono. E que salário de funcionário, água, luz e os pequenos reparos são de quem mora. O fundo de reserva, aliás, é o exemplo que mais gera briga — por lei, é do proprietário, não do inquilino.

E a reforma da quadra, é o quê?

Uso esse exemplo porque ele cai como uma luva. Depende do que você vai fazer:

Se a mexida na quadra for só devolver ela ao estado original — recuperar o piso gasto, repintar a marcação —, é manutenção. Despesa ordinária, entra na cota normal, e no imóvel alugado quem paga é o inquilino.

Mas se for para mudar ou turbinar — piso novo melhor, cobrir a quadra, redesenhar, colocar iluminação que não existia —, você está agregando valor, não só mantendo. Aí é despesa extraordinária, e quem paga é o dono.

A pergunta que resolve qualquer caso é essa: é restauração ou é melhoria? Se não é restauração, é melhoria. A sua própria dúvida já traz a resposta embutida.

De onde sai o dinheiro de cada gasto? Aumentar o boleto sempre?

Agora a parte que interessa ao seu bolso. O condomínio tem, basicamente, três lugares de onde o dinheiro pode sair, e cada gasto tem o seu:

Caixa ordinário — é a conta do dia a dia, alimentada pela sua cota mensal. Ela cobre só o gasto rotineiro e previsto: funcionários, contas de consumo, manutenção, limpeza.

Fundo de reserva — é a poupança do condomínio, exigida por lei, guardada para emergências e para gastos extraordinários autorizados.

Rateio extra — é uma cobrança adicional, fora da cota mensal, aprovada em assembleia para bancar uma obra específica.

Grave esta regra, porque ela é o coração do assunto: despesa extraordinária não sai do caixa ordinário. Ela vem do fundo de reserva ou de rateio. Sua cota mensal é para manter o condomínio funcionando, não para financiar reformas e melhorias.

Como o condomínio paga uma despesa extraordinária

Depende da urgência. São três caminhos:

1. É emergência (algo que não pode esperar — um muro caindo, uma infiltração grave): o síndico resolve na hora, usando o fundo de reserva, e apresenta o ocorrido na assembleia seguinte. A lei permite isso, e traduzo abaixo.

2. Não é urgente, mas precisa ser feito: a assembleia decide antes. Pode autorizar o uso do fundo de reserva ou aprovar um rateio extra.

3. É melhoria ou obra planejada: quase sempre vai a rateio. A assembleia aprova e os condôminos pagam, normalmente parcelado.

O caminho da emergência tem base no Código Civil:

“Art. 1.341. (...) §1º As obras ou reparações necessárias podem ser realizadas, independentemente de autorização, pelo síndico (...). §2º Se as obras ou reparos necessários forem urgentes e importarem em despesas excessivas (...) o síndico (...) dará ciência à assembleia, que deverá ser convocada imediatamente.” (Código Civil, Art. 1.341)

Ou seja: o síndico pode agir sozinho só quando a obra é necessária E urgente, e mesmo assim tem de prestar contas logo depois. “Emergência” é urgência de verdade — muro caindo —, não qualquer reforma que o síndico ache importante. A reforma da quadra que falamos lá em cima? Dificilmente é emergência. Quase sempre vai exigir assembleia.

O erro: inflar a previsão orçamentária “para se prevenir”

Chegamos ao ponto. Todo ano o síndico tem de elaborar a previsão orçamentária — a estimativa de quanto o condomínio vai gastar no ano, que serve de base para calcular a sua cota. É obrigação dele:

“Art. 1.348. Compete ao síndico: (...) VI – elaborar o orçamento da receita e da despesa relativa a cada ano.” (Código Civil, Art. 1.348)

Até aí, tudo certo. O problema é quando o síndico, querendo ser precavido, projeta uma previsão acima do gasto real, para sobrar dinheiro em caixa e bancar obras futuras. A cota sobe. E você paga essa “precaução” todo mês, sem saber.

Por que isso é irregular? Por quatro motivos.

Primeiro: a sua cota não é receita, é contribuição para pagar gasto. A lei é clara:

“Art. 1.336. São deveres do condômino: I – contribuir para as despesas do condomínio na proporção das suas frações ideais (...).” (Código Civil, Art. 1.336)

Ou seja, a cota existe para cobrir despesa — não para formar lucro, nem poupança disfarçada. Cobrar a mais de propósito desvirtua a natureza da contribuição.

Segundo: para juntar dinheiro para o extraordinário já existem instrumentos próprios. São o fundo de reserva e o rateio aprovado em assembleia. Inflar a cota ordinária para fazer o papel deles é inverter a lógica: usa-se a via do gasto rotineiro para financiar o que é melhoria ou investimento.

Terceiro: isso tira a transparência da prestação de contas. Uma previsão honesta mostra item por item para que serve cada centavo. Uma previsão inchada esconde o destino do excesso. O truque mais comum é aplicar um percentual de correção sobre o ano anterior — “vamos botar 10% em tudo”. Esse percentual oculta o destino real do dinheiro e cria uma armadilha financeira que mais cedo ou mais tarde estoura na mão do síndico.

Quarto: o orçamento é um teto, não uma meta de arrecadação. O síndico não pode gastar em despesa ordinária mais do que foi aprovado na previsão — mesmo que tenha dinheiro sobrando em caixa. O orçamento existe para controlar o gasto, não para justificar cobrar mais.

“Mas e se faltar dinheiro?” — o erro do outro lado

Aqui preciso ser honesto, porque o problema tem dois extremos. Existe o síndico que infla. E existe o oposto: o que subdimensiona a previsão de propósito, usando um índice baixinho, só para a assembleia aprovar sem reclamação. Esse some no meio do ano, fura o orçamento, atrasa contas e acaba metendo a mão no fundo de reserva para tapar buraco de caixa — o que é desvio de finalidade, e também é má gestão.

Repare que os dois erros têm a mesma raiz: uma previsão que não reflete o gasto real. Inchada ou maquiada para baixo, ambas mentem sobre o número verdadeiro. A boa gestão não é nem cobrar a mais “por garantia”, nem cobrar a menos “para agradar”. É fazer a previsão honesta, item por item, e ter a coragem de defender o valor real na assembleia.

A regra de bolso: o previsível é ordinário

Aqui mora a confusão que muitos síndicos usam para justificar a cota inchada. “Ah, mas e a manutenção das bombas, e a limpeza da caixa d’água?”

Calma. Despesa previsível e que se repete é ordinária — mesmo que não aconteça todo mês. A manutenção semestral das bombas, a limpeza anual da caixa d’água, a recarga dos extintores, a dedetização: tudo isso é previsível, então entra na previsão orçamentária como gasto ordinário. É exatamente o que a cota deve cobrir. Não é desculpa para inflar nada — é o trabalho normal de quem planeja direito.

A linha que separa tudo é esta: o previsível entra no orçamento ordinário; o imprevisto ou a melhoria sai do fundo de reserva ou de rateio. Inflar a cota para cobrir o que deveria ser fundo ou rateio é que inverte a lógica.

O que você pode exigir na assembleia

Você não está de mãos atadas. O orçamento e a cota têm de ser aprovados em assembleia — o síndico não decide o aumento sozinho. Então, da próxima vez:

• Peça a previsão orçamentária detalhada, item por item. Se vier só um “+8% em tudo”, desconfie: esse percentual esconde o destino do dinheiro.

• Olhe se sobra dinheiro todo mês. Superávit grande e recorrente é sinal de cota inflada — o gasto real é menor do que está sendo arrecadado.

• Verifique se obras de melhoria estão saindo da cota mensal em vez de fundo de reserva ou rateio aprovado. Se estiverem, a conta está na gaveta errada.

• Leve o questionamento à assembleia. É o foro legítimo para aprovar, rejeitar ou exigir o detalhamento. O dinheiro é seu; a decisão é coletiva.

Concluindo

Voltando à pergunta do título: sim, o síndico pode propor o aumento do boleto — mas só para cobrir despesa real, previsível e aprovada em assembleia. Aumentar “para se prevenir”, formando um caixa gordo na cota mensal, não é prudência: é inverter a lógica do condomínio e tirar dinheiro do seu bolso por uma reserva que tem nome e lugar próprios — o fundo de reserva e o rateio.

Lembre das três gavetas. Conserta é manutenção, e sai da cota. Melhora e preserva são extraordinárias, e saem do fundo ou de rateio — pagas pelo dono. E o que é previsível entra no orçamento ordinário, honestamente, item por item. Quem não controla, não administra; e quem não entende a conta, paga calado.

Gostou? Compartilhe no grupo do seu condomínio — talvez a sua cota já esteja inchada e ninguém percebeu. E se você quer aprender a fiscalizar de verdade, conheça o curso Condomínio Transparente, onde você aprende fazendo, pelo Método Titton, e nunca mais olha um boleto da mesma forma. Bom trabalho!

Comentários